"Egy elképzelés széles körű elfogadottsága nem bizonyítja azt, hogy az igaz is."

Dan Brown

Bár jelenleg nem lehet megmondani, hogy Magyarországon van-e még létjogosultsága a deviza hiteleknek vagy sem, de pénzügyi szempontból mindenesetre ettől függetlenül érdekes.

Egy banki egyeztetés során, amikor az ügyintézőt megkérjük, hogy hasonlítsa össze nekünk az általuk kínált (azonos hitelösszegre és azonos futamidőre szóló) forint és deviza alapú hitelt, valószínűleg a következő információkkal fogunk szembenézni:

- megnézhetjük a kezdő törlesztőrészletet forintban számolva mindkét konstrukcióhoz

- kapunk egy emlékeztetőt, hogy bizony a devizahitel esetében számolnunk kell egy kis árfolyamkockázattal is.

Ne elégedjünk meg ennyivel, járjuk körbe kicsit jobban a kérdést!

Hasonlítsunk össze egy forint és egy deviza alapú hitelt egy konkrét példán keresztül. Vegyünk fel 8 millió forintnyi ingatlan célú hitelt 15 éves futamidőre. A számokat egy véletlenszerűen választott hitelintézet ajánlata alapján írom.

Forint alapon 89.000 Ft-os kezdő törlesztővel számolhatunk (11,2%-os kamat).

Euró alapon pedig 79.800 Ft a kezdő törlesztőnk (9,66%-os kamat), az aktuális váltási árfolyam pedig 290 HUF/EUR.

1. Hogyan hat a kamat változása a törlesztésünkre?

Engedjük meg magunknak azt a könnyebbséget, hogy ezzel a paraméterrel nem számolunk, azaz tegyük fel, hogy a teljes futamidő alatt változatlan kamattal számolhatunk. Bár nem életszerű a feltevésünk (15 év alatt biztosan változik a kamat), de ugyanakkor nem is követünk el nagy hibát, ha ezt most kihagyjuk.

2. Milyen ütemben fog csökkenni a tőketartozásunk?

Miután a két hitel azonos futamidejű és a kamatok között sincs jelentős különbség, így elmondhatjuk, hogy hozzávetőleg azonos ütemben fog csökkenni a tartozásunk. Az azonos ütem alatt pedig azt értjük, hogy azonos eltelt törlesztési idő után a tartozásunk ugyanakkora hányadát fogjuk már visszafizetni, például az 5. év végére mondjuk az 1/4-ét.

Fontos különbség, hogy az egyik hitel esetében a tartozásunk forintban mért csökkenéséről beszélhetünk, a másik esetben pedig a tartozásunk devizában mért csökkenéséről.

3. Hogyan változik a törlesztőnk a devizaárfolyam változása mentén?

A forint hitel esetében értelemszerűen nem beszélhetünk ilyenről, ott a törlesztőrészletünk (fix kamatot feltételezve) sohasem fog változni.

A deviza - jelen esetben euró - alapú hitel esetén viszont számolni kell vele. Ahány százalékkal nő vagy csökken a deviza árfolyam, forintban számolva ugyanakkora mértékben fog változni a (devizában rögzített) törlesztőnk nagysága. Azaz, ha 5%-kal emelkedik az euró ára a forinttal szemben, akkor 5%-kal fog emelkedni a törlesztőrészletünk is.

4. Hogyan változik a tőketartozásunk a devizaárfolyam változásának hatására?

A forint hitel esetén ezúttal sem beszélhetünk ilyen változásról, a tőketartozásunk a visszafizetések ütemében csökken.

A devizahitelek esetében is igaz, hogy devizában mérve csökken a tartozásunk, azonban ha ezt forintra átszámoljuk, akkor már nem biztos, hogy csökkenésről beszélhetünk. Ugyanis, ha pl. eddig a tőketartozásunk 10%-át fizettük vissza, de közben a devizaárfolyam 15%-kal emelkedett, akkor (0,9*1,15 = 1,035) forintban számolva 3,5%-kal nőtt a tartozásunk. Persze a tőketartozás változása nem feltétlen érint minket, általában akkor van jelentősége, ha a teljes futamidő lejárta előtt szeretnénk változtatni és kilépni a hitelből.

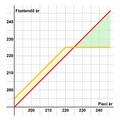

5. Meddig jobb a devizahitel?

Amennyiben úgy számolunk, hogy végig fizetjük a teljes futamidőt, és nem törlesztünk elő, akkor az a kérdés, hogy átlagosan mekkora árfolyamon fizetjük a részleteket. Láthatjuk, hogy ahhoz, hogy ugyanakkora részleteket kelljen fizetni a deviza hitelünknél, mint az alternatív forint hitelnél (89.000/79.800 = 1,115) 11,5%-kot kell emelkednie az árfolyamnak. Kérdésünk persze nem az egyszeri törlesztőrészlet mértéke, hanem a teljes futamidő alatti átlagos. Tegyük fel, hogy egyenletes ütemben emelkedik az árfolyam, ekkor ha az időtáv felénél érjük el az említett 11,5%-os emelkedést, és a futamidő végére a 23%-ot, akkor számszerűsítve pontosan ugyanannyiba került a két hitel.

Meg kell jegyezni, hogy ebben az esetben még valamennyivel (kb. 0,2%-kal) jobban jár a deviza hiteles, mert a futamidő elején az átlagosnál kevesebbet, a végén pedig többet fizet és közben pedig romlik a pénz értéke, de ezt a különbséget most hanyagoljuk el.

6. Hosszú távon milyen deviza árfolyam várható?

Természetesen ezt a kérdést nagyon nehéz megválaszolni. Arra viszont vállalkozhatunk, hogy próbáljunk egy remélhetőleg nem nagyon rossz becslést adni. A számításunkat alapozzuk az infláció alakulására. Hogyha ugyanazt a terméket meg tudjuk venni most X forintért vagy Y euróért, akkor ebből következik, hogy (kb) X/Y a váltás a forint és az euró között. Ha a magyar infláció 6%, akkor ugyanez a termék egy évvel később X*1,06 forint lesz, közben, ha az euró zóna infláció 2,5%, akkor ez a termék Y*1,025 lesz, vagyis a forint és az euró váltása (1,06*X / 1,025*Y) = 1,034*(X/Y) lesz. Vagyis 1 év alatt 3,4%-ot emelkedik a deviza árfolyam. Természetesen ez csak egy becslés, de kiindulási alapnak jó lesz. A használt értékek sem elrugaszkodottak, hiszen a magyar infláció legjobb években volt 6% körüli, az eurózóna inflációja pedig 2,5% körül szokott alakulni (bár az elmúlt 1-2 évben 0 és 4% körül is megfordult).

Ez azt jelenti, hogy a számítás alapján évente 3,4%-os árfolyamemelkedés várható. Ez a 3. év végére (1,0343 = 1,1055) 10,55%-os, a 4. év végére 14,31%-os árfolyamemelkedés várható, azaz várhatóan a 7,5 év helyett a 3. év során lépjük át az elméleti 11,5%-os egál határt. Ha nem változik ez az ütem, akkor a 15. év végére 65%-kal fog emelkedni az árfolyam az eredetihez képest.

Mégegyszer szeretném kiemelni, hogy ez csak egy becslés, rengeteg paraméter befolyásolja az árfolyamok ingadozását. Ugyanakkor meg kell jegyezni, hogy a számítás nem alaptalan. A valódi árfolyamváltozás ennél sokkal hektikusabban történik, viszont a 15 éves időtávban az ingadozások jó eséllyel kiegyenlítődnek.

7. Ez azt jelenti, hogy nem szabad devizában hitelt felvenni?

Nem. Ez csak azt jelenti, hogy végig kell gondolni, hogy mire kell számítani a visszafizetés során.

Ha jobban belegondolunk, a forint hitel esetén a futamidő alatt egy folyamatosan csökkenő törlesztőrészletet vállalunk be. Hiszen számszerűsítve állandó a visszafizetendő részlet nagysága, de a reál értéke (vásárlóereje) egyre csökken, mégpedig pontosan az inflációt követve. Gondoljunk csak bele, hogy az első és az utolsó 89 ezer forintos részlet befizetése között 15 év telik el. A jövőbe gondolkozni nehéz, de azt azért könnyen összehasonlíthatjuk, hogy mennyit ér most 89 ezer forint és mennyit ért 15 évvel ezelőtt.

A devizahitel esetén viszont hosszú távon nem a forint, hanem a devizanem inflációjának a mértékével csökken a törlesztés. Ott azt kell összehasonlítani, hogy mennyit ér pl. most 250 euró és mennyit fog érni 15 év múlva (évente 2,5%-kal kevesebbet). Forintban számolva persze ez azt jelenti, hogy a törlesztésre befizetendő összeg nő, de a forint inflációjánál kisebb mértékben, azaz összességében a törlesztő részlet reál értéke itt is csökken. Ha évről évre legalább az infláció mértékével emelkedik a fizetésünk, és van némi tartalékünk az ingadozások lenyelésére, akkor hosszú távon ennek a fizetése sem okozhat gondot.

Összességében talán megállapíthatjuk, hogy a forint hitel esetében nem számítunk különösebben nagy jövöbeni előrelépésre, ha nem emelkedik a havi jövedelmünk, akkor is végig tudjuk fizetni. Inflációval emelkedő jövedelem mellett viszont folyamatosan csökkenő terhet jelent ez a havi kiadás.

A deviza hitel esetén viszont számítunk a folyamatos infláció közeli jövedelememelkedésre, valamint szükség van némi tartalékra a rövidtávú ingadozások kiegyenlítésére. A deviza alapú hiteleknél további fontos kitétel, hogy a futamidő közbeni lezárásnak elég nagy ára lehet, ezzel mindenképpen számolni kell (például amennyiben a vásárolt ingatlanból a futamidő vége előtt tovább akarunk költözni).