"Attól még, hogy paranioás vagy, még lehet, hogy követnek."

Gyakran hangzik el a címben is szereplő gondolat olyan párbeszédekben, amikor különböző bankhitelekről van szó:

Hiteltörlesztésnél először miért csak a kamatot fizetjük és csak utána a tőkét?

Érdemes ennek egy kicsit utánajárni, mert ha ez valóban így van, akkor ne hagyjuk magunkat átverni, ha pedig mégsem igaz az állítás, akkor derítsük ki, vajon miért alakult ki ez a tévképzet.

Az egyszerűség kedvéért nézzünk egy olyan hitel konstrukciót, aminél nincsenek extra költségek, csak a törlesztő részletet kell fizetnünk, benne a kamat és a tőke törlesztéssel (ún. "csak kamat termék", ahol a kamatba már beleszámolták a plusz költségeiket). Itt tisztán arról beszélhetünk, hogy X összeget vettünk fel Y hónapra, havi Z törlesztőrészlettel.

Az Y*Z pedig az össz kamattal lesz több az X-nél. A kérdés tehát csak az, hogy ezt a kamat összeget mikor, milyen ütemezéssel fizetjük, és hogy ez igazságos-e?

Ennek a kérdésnek a megvizsgálásához, tegyünk egy kis kitérőt. Bizonyára mindenki ismeri a talán egyik legegyszerűbb megtakarítási formát, a banki lekötött betétet. Nemes egyszerűséggel arról van szó, hogy odaadunk a banknak például 100.000 Ft-ot egy hónapra. A bank azt mondja, hogy erre éves 6% kamatot ad (ebből időarányosan egy hónapra 0,5% jut), majd egy hónap múlva felmarkoljuk a 100.000 Ft-ot, plusz az 500 Ft kamatot (mínusz kamatadó, stb).

A hitel felvétel hasonló ehhez, csupán az ellenkező előjelekkel. Ott nem mi adunk kölcsön a banknak kamatért cserébe, hanem a bank ad nekünk (sajnos lényegesen magasabb kamatért). A bank kamatot kér tőlünk arra a pénzre, amit kölcsön vettünk és még nem fizettünk vissza (ezt a magot hívják tőke tartozásnak). A bank - szerencsére - azt mondja, hogy nem kell egyszerre visszafizetni az összes kamatot és az összes tőkét, hanem annyit kér, hogy arra a használati időre, amíg mi használjuk a pénzét (általában havonta elszámolva) fizessük ki a nálunk lévő kölcsön-pénz kamatát, illetve még törlesszünk valamennyit a tőkéből is, hogy esély legyen arra, hogy elfogyjon a tartozás.

Ezekből a fenti tételekből áll össze a törlesztőrészletünk. A fent leírt mechanizmus teljesen fair. Csak olyan tételeket kell fizetnünk, aminek "a hasznát már élveztük", nincsen olyan összetevő, hogy a bank visszaél a helyzetével és előre kifizettet velünk olyat, ami jogtalan lenne. A szomorú helyzet ugyanakkor az, hogy kalkulációból automatikusan következik, hogy a hiteltartozásunk korai szakaszában, amikor még sok a tőketartozásunk, akkor több kamatot fizetünk, hiszen mindig a kölcsönben nálunk lévő tőke használatáért kell a kamatot lerónunk. Ahogy lassanként törlesztünk, úgy fogy a tőketartozásunk is, amiből következik, hogy erre a kevesebb összeghez már alacsonyabb kamatfizetés fog tartozni.

Kicsit kifordítva a dolgot. Minden hónapban az a pénz, amit a kamat befizetése mellett még tőketörlesztésre befizetünk csökkenti a következő kamattörlesztés összegét, hiszen pontosan ennyivel kevesebb tőke után kell majd a kamatot számolnunk legközelebb. Ha azt szeretnénk, hamar fogyjon a tőketartozásunk, akkor a kezdő kamatrészletnél lényegesen magasabb törlesztőrészletet kell választanunk.

Számszerűsítsünk egy kicsit:

Induljunk ki 5 millió forint hitel felvételből 8,4%-os éves kamatra.

Meglepő módon ezen kívül semmilyen információra nincsen szükségünk ahhoz, hogy megmondjuk, az első törlesztés esetén mennyi kamatot kell fizetnünk.

Az éves 8,4%-os kamat azt jelenti, hogy ennek a 12-ed része (0,7%) esik majd az első hónapra. Azaz 5.000.000*0,007 = 35.000 Ft. A törlesztő részletünk ez alá az érték alá már biztosan nem mehet.

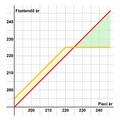

Válasszunk futamidőt. Minél alacsonyabb törlesztőrészletet szeretnénk bevállalni, annál kevesebb tőkét fogunk törleszteni a már ismert kezdő kamattörlesztés fölött, így annál tovább fog tartani a törlesztésünk. A fenti paraméterekhez egy nagyon hosszú, 30 éves futamidejű hitel esetén, meglepően alacsony, akár 36 ezer forint körüli, törlesztőrészletet is kaphatunk. "Öt millió forint havi 36 ezerért?" Nem is hangzik rosszul. De egyrészt könnyen számolhatjuk, hogy 30*12*36.000 Ft-ot fizetünk vissza, ami közel 13 millió. Ami viszont még ennél is rosszabb, hogy a fentiekből kiderül, hogy az első hónapban 1 ezer Ft-ot fogunk törleszteni a tőkéből. Azaz a befizetett rész 1/36-od részét fizetjük a "saját zsebünkbe" és 35/36-od részét a "bank zsebébe".

Hogy alakulnak a számok, ha a kezdő kamat törlesztés fölött mégegyszer annyi tőke törlesztést is bevállalunk? Ekkor havi 70 ezer forintot kell törlesztenünk, de csak 8 évig! Ez összesen 8*12*70.000 Ft visszafizetés, ami hozzávetőleg 6,7 millió forint (alig több, mint a fele a korábbinak).

Oké, de mi van, ha csak havi 36 ezres törlesztőt engedhetünk meg? Természetesen csodát nem tudunk tenni, de amennyiben megfelezzük a felveendő hitel összegét (2,5 millióra csökkentve), és megtartjuk a 8 éves futamidőt, akkor a törlesztőnk is a korábbi 70 fele, azaz 35 ezer lesz. Az összes visszafizetett törlesztő pedig 3,4 millió körül. Hogy ez mekkora különbséget jelent az eredeti példával összehasonlítva? Vegyük fel négyszer egymás után ugyanezt a hitelt, ami azt jelenti, hogy 32 éven keresztül fizetünk havi 35 ezer forintot és ezért cserében a végére 4*2.500.000, azaz 10 millió forintunk lesz az eredeti (30 éves futamidejű hitelnél kalkulált) 5 millió helyett.

A bankok előre beszedik a kamat tartozást, hogy így nehezebben tudjunk kiszállni a hitelből?

NEM! Mi vállallunk be olyan hiteleket, hogy havonta csak egy gondolattal fizessünk többet a kamattartozásnál és így lényegében alig-alig csökkenjen a tőketartozásunk.

A fent részletezett példa némileg sarkított olyan szempontból, hogy nem feltétlen tehetjük meg, hogy kétszeres törlesztőtrészletet vállaljunk, vagy feleakkora hitelt vegyünk fel. Viszont ennél kisebb különbségek esetén is jobban járunk, ha csak a takarónk végéig nyújtózkodunk. Ha csak olyan törlesztővel tudunk bevállalni egy hitelt, aminél a kezdő kamat elviszi a törlesztő nagy részét, akkor ezzel valószínűleg túlvállaljuk magunkat.

Ezzel összefüggő jó ötlet még hitelfelvételnél megkérdezni a bankot, hogy 5 ill. 10 év után mekkora össz befizetés után mennyivel fog csökkenni a tőketartozásunk. Egy esetleges eladás esetén a megmaradt tőketartozást kell majd végtörleszteni. Amennyiben hosszú időre vettük fel a hitelt, akkor 5 év fizetgetés után jó eséllyel még szinte semennyivel nem csökken a tartozásunk.

Még egyszer: az is egyfajta túlvállalás, ha a törlesztőrészletünk alig haladja meg a hitel kezdő kamatát, ne támogassuk ezzel feleslegesen a bankokat.