"A profit tud vigyázni magára, de a veszteség nem."

Jesse Lauriston Livermore

Korábbi bejegyzéseim egyikében már kifejtettem, hogy szerintem téves az a gondolat, miszerint pl. a CHF-HUF, illetve az EUR-HUF árfolyam ennél tovább már nem tud emelkedni. Természetesen én sem látok a jövőbe, halvány fogalmam sincs arról, hogy egy hónap múlva, vagy akár csak 1 nap múlva mennyi forintot kell majd adni egyetlen euróért. Viszont azt az állítást, hogy "csak azért mert magas az árfolyam, biztosan nem megy még feljebb" hasraütéssel egyenrangúnak tartom.

Az MNB statisztikái azt mutatják, hogy a jelzálog alapú devizahitelezés több lépcsős szigorítása, majd betiltása után az ország lakossága nettó devizahitel visszafizető lett. Ez azt jelenti, hogy az emberek több deviza törlesztőrészletet fizetnek, mint amennyi devizahitelt felvesznek. Végülis ebben nincsen semmilyen meglepő, hiszen a fenti korlátozások az új hiteleket lényegében lenullázták, de visszafizetni továbbra is kell.

Mekkora összegről van szó? Több tízmilliárd forintnyi devizatörlesztésről havonta. Az emberek ekkora értékben minden hónapban forintért devizát (CHF-t, EUR-t, stb) vesznek. Vajon ez csak egy csepp a tengberben, vagy a jelenleg több, mint 5000 milliárd forintnyi lakossági devizahitel visszafizetése azért egy tartós, folyamatos forint gyengítési tényező lesz?

Ismerkedjünk meg egy pénzügyi fogalommal!

Mit jelent az, hogy "call opció"?

Ez egy olyan piaci termék, aminek a megvételével jogot vásárolhatok arra, hogy egy bizonyos jövőbeli időpontban, egy meghatározott áron vásárolhatok egy másik termékből, ha akarok. Magyarul, például fizetek most valakinek 1000 forintot (ennyiért veszem most meg a jogot), ezért cserében garantálja, hogyha akarom, akkor jövő év március 30-án vehetek tőle 35000 Ft-ért 100 liter 95-ös benzint. Ebben benne volt a jog megvásárlásának ára (1000 Ft), a termék, amire vonatkozik (95-ös benzin), a lehetséges vásárlás időpontja (jövő év március 30.), illetve az ár (35000 Ft 100 literért). Vegyük észre, hogy az opciót nem kötelező használnunk, ez csak egy lehetőség, amivel élhetünk. Hogyha az adott időpontban 32000 Ft-ból is meg tudok venni ennyi üzemanyagot, akkor értelemszerűen nem fogok 35000-t rákölteni.

Mi köze ennek a devizahitelekhez?

A példa alapján már valószínűleg sokan kitalálták, hogy ezzel a módszerrel lehet korlátozni az árfolyamingadozás kockázatát. Cserében egy "biztosítási díjért" maximalizálni tudom a jövőbeli költségemet.

Hogy nézne ki ez például egy CHF hiteles szemszögéből?

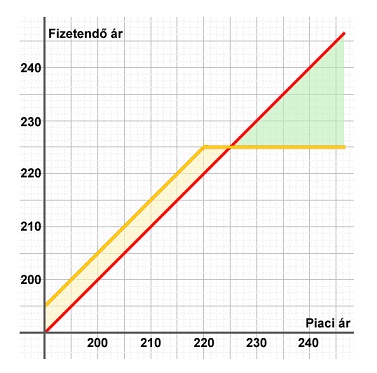

Tegyük fel, hogy a CHF-HUF árfolyam jelenleg 220 és tudunk venni 5 Ft-ért olyan call opciót, amivel 1 év múlva, ha akarjuk 220 forintért kapunk 1 CHF-t. Összességében ez azt jelenti, hogyha ennél olcsóbb lesz a frank, akkor nem élünk az opcióval, megvesszük a piaci áron és elbuktuk az 5 forintot. Ezt úgy is nézhetjük, hogy előre bevállaljuk, hogyha javul az árfolyam, akkor a valódi árnál 5 forinttal drágábban vesszük a devizát. Viszont, ha romlik az árfolyam, akkor egyszerűen élünk az opcióval és 220-ért megvesszük a frankot, így összesen az opció árával együtt 225-be került nekünk. Ez az ár független attól, hogy a frank a piacon valójában 221-be, vagy 320-ba került.

Az alábbi ábra azt szemlélteti, hogy a fenti példa esetén hogyan változik számunkra 1 CHF ára a piaci ár függvényében.

Mekkora védelmet nyújt ez?

Az én véleményem szerint nagyon nagyot. Némi plusz költségért cserébe meg tudom mondani, hogy legfeljebb meddig nőhet a törlesztőrészletem. Persze, ha javul az árfolyam, akkor annak kell örülni, hogy javul, nem pedig azon siránkozni, hogy de kár, hogy így meg elbuktam az opció díját.

Mivel nem számoltunk még?

Eddig nem volt szó arról, hogy hogyan jön ki az opciós jog megvásárlásának díja, azaz a fenti példában az 5 Ft. Erre a válasz sajnos nem annyira egyszerű. A piac határozza meg, nem lehet előre biztosat mondani. Végülis gondoljunk csak bele: ahhoz, hogy ilyen jogot vegyünk, valakinek el kell adnia ilyet. Ő pedig szintén nyerni szeretne az üzleten. Márpedig akkor fog nyerni, hogyha a jövőbeli biztosított ár (220) plusz az opciós díj (5) összegénél alacsonyabb lesz a piaci ár.

Milyen költség van még?

Deviza opciókkal való kereskedést számos pénzügyi cég biztosít. Itt lehet számlavezetési díjjal, tranzakciós díjjal, stb. számolni. Amennyiben magunknak szeretnénk ezt az opciós árfolyambiztosítást elintézni, akkor sajnos a fix költségek közé be kell számolnunk a pénzügyi cég felé irányuló költségeinket (ez is egy olyan tétel lesz, ami előre kalkulálható és az árfolyamtól függetlenül fix többletet jelent). Ennek a mértékét nehéz általánosságban becsülni. Minél nagyobb deviza törlesztőről van szó, annál olcsóbban jöhetünk ki egy egységre visszaszámolva.

Mi lenne az ideális megoldás?

A bankoknak kellene lépni és vállalni a fenti tranzakció elfedését. Így eleve megoldott lenne, hogy nagy tételek mozogjanak, így az egységre jutó járulékos költség csökkenne. Ugyanakkor az egészet az ügyfelek felé egy "árfolyambiztosítás" nevű egységcsomagba lehetne rejteni, így talán nem lenne annyira ijesztő, valamint mindenki számára elérhetővé válna. Aki úgy gondolná, hogy megérne neki némi plusz költséget az, hogy maximalizálja a törlesztőrészletét és nyugodtan tud aludni, az megvehetné a bankjától ezt a szolgáltatást.

Mennyivel jobb ez a megoldás a hitel forintra váltásánál?

Annyival, hogy így megtarthatjuk a forintnál alacsonyabb deviza hitelkamatot. Természetesen, csak akkor lehet korrekt összehasonlítást végezni, ha már tudjuk az "árfolyambiztosítás" árát. Például, ha ez a díj mondjuk a havi törlesztőrészlet 5%-a lenne, akkor még mindig valószínűleg egy forint hitel törlesztőrészlete alatt járunk (sokmindentől függ, de általában nem csak 5%-kal magasabb egy forint hitel törlesztőrészlete, mint egy devizahitelé).

Bevallom, hogy nem kerestem meg minden bankot azzal a kérdéssel, hogy kínálnak-e a fentihez hasonló - általam ideálisnak titulált - teméket az ügyfeleiknek, így azt nem állíthatom, hogy nem létezik ilyen. Viszont abban egészen biztos vagyok, hogyha létezik, akkor nem nagyon reklámozzák ezt, segítő kezet mutatva az ügyfeleiknek. Mindenesetre ez egy járható megoldási útnak tűnik. Mind az ügyfelek, mind pedig a bankok érdekeltek abban, hogy a háztartások fizetni tudják a törlesztést, ebben pedig a legnagyobb segítséget a részlet maximalizálása jelentheti.