"Nagyon unalmas lenne, ha előre tudnám, mi történik, mert az egész életemet úgy próbálnám leélni, hogy azt elkerüljem."

Freddie Mercury

Ezúttal hagyjuk, hogy a szavak helyett inkább a számok beszéljenek.

Különböző szempontok szerint fogjuk megvizsgálni, hogyan viselkednek a hitelek attól függően, hogy mekkora kamatra és milyen futamidőre vettük fel.

1. A tőke mekkora részét fizetjük vissza az 5. év végére

(A táblázat jellemző kamatokra és futamidőkre tartalmazza az 5. év végére visszafizetett tőke arányát.)

| Kamat | 5,0 év | 7,5 év | 10,0 év | 12,5 év | 15,0 év | 17,5 év | 20,0 év | 22,5 év | 25,0 év | 27,5 év | 30,0 év |

| 7% | 100,0% | 60,7% | 41,4% | 30,0% | 22,6% | 17,5% | 13,7% | 11,0% | 8,8% | 7,2% | 5,9% |

| 8% | 100,0% | 59,9% | 40,1% | 28,7% | 21,2% | 16,1% | 12,5% | 9,8% | 7,7% | 6,2% | 4,9% |

| 9% | 100,0% | 59,0% | 39,0% | 27,4% | 19,9% | 14,9% | 11,3% | 8,7% | 6,7% | 5,3% | 4,1% |

| 10% | 100,0% | 58,1% | 37,8% | 26,1% | 18,7% | 13,7% | 10,2% | 7,7% | 5,8% | 4,5% | 3,4% |

| 11% | 100,0% | 57,3% | 36,6% | 24,9% | 17,5% | 12,6% | 9,2% | 6,8% | 5,1% | 3,8% | 2,8% |

| 12% | 100,0% | 56,4% | 35,5% | 23,7% | 16,4% | 11,5% | 8,3% | 6,0% | 4,4% | 3,2% | 2,3% |

Példa a táblázatból:

15 évre 10%-os kamattal felvett hitel esetén az 5. év végére a tőke 18,7%-át fizetjük vissza, azaz, ha 5 év múlva szállnánk ki a hitelből, akkor még a tőketartozásunk 81,3%-a hátralenne.

Érdekesség, hogy a táblázatból kiolvasható ugyanennek a hitelnek a következő 5 éves tőketörlesztése is, ha felhasználjuk a 10 éves 10%-os hitel adatát, akkor azt mondja, hogy a megmaradt 81,3%-nyi tőketartozásunk 37,8%-át (azaz az eredeti tőke 30,7%-át) fogjuk törleszteni a 6-10. évig. Tehát 10 év törlesztés után még a tőkénk (100-18,7-30,7) 50,6%-a hátra lesz.

2. A törlesztőrészleteink mekkora része megy tőketörlesztésre az első 5 évben

| Kamat | 5,0 év | 7,5 év | 10,0 év | 12,5 év | 15,0 év | 17,5 év | 20,0 év | 22,5 év | 25,0 év | 27,5 év | 30,0 év |

| 7% | 84,20% | 70,70% | 59,40% | 49,90% | 41,90% | 35,20% | 29,50% | 24,80% | 20,80% | 17,50% | 14,70% |

| 8% | 82,20% | 67,30% | 55,20% | 45,20% | 37,00% | 30,30% | 24,90% | 20,40% | 16,70% | 13,70% | 11,20% |

| 9% | 80,30% | 64,20% | 51,30% | 41,00% | 32,80% | 26,20% | 20,90% | 16,70% | 13,40% | 10,70% | 8,50% |

| 10% | 78,40% | 61,20% | 47,70% | 37,20% | 29,00% | 22,60% | 17,60% | 13,70% | 10,70% | 8,40% | 6,50% |

| 11% | 76,70% | 58,30% | 44,30% | 33,70% | 25,60% | 19,50% | 14,80% | 11,30% | 8,60% | 6,50% | 5,00% |

| 12% | 74,90% | 55,60% | 41,20% | 30,60% | 22,70% | 16,80% | 12,50% | 9,30% | 6,90% | 5,10% | 3,80% |

Példa a táblázatból:

Egy 15 éves futamidejű 11%-os kamatra adott hitel esetén az első 5 évben befizetett törlesztőrészletek csupán 25,6%-a megy tőketörlesztésre, a többi pedig kamat tartozásra.

Egy érdekességet lehet észrevenni a táblázatból. Az első 5 év befizetéseinek tőkearánya legfeljebb 20 éves hitelek esetében sokkal inkább függ a futamidő hosszától, semmint a kamattól. A 2,5 évvel hosszabb futamidő választása alacsonyabb tőketörlesztést jelent az első 5 évben, mint 1%-kal magasabb kamat. Például a 10 éves futamidejű hitelt megvizsgálva láthatjuk, hogyha 2,5 évvel növelnénk a törlesztés idejét, akkor 33,7%, ha pedig 1%-kal magasabb kamatú hitelt veszünk fel, akkor 41,2% lesz az első 5 évben a tőketörlesztésünk aránya.

3. Ugyanakkora törlesztőrészlettel mennyivel több hitelt vehetünk fel, ha 5 évvel hosszabb futamidőt választunk

| Kamat | 5,0 év | 7,5 év | 10,0 év | 12,5 év | 15,0 év | 17,5 év | 20,0 év | 22,5 év | 25,0 év |

| 7% | 70,6% | 42,9% | 29,2% | 21,2% | 15,9% | 12,4% | 9,6% | 7,8% | 6,3% |

| 8% | 66,9% | 40,3% | 26,9% | 19,2% | 14,3% | 10,9% | 8,3% | 6,6% | 5,2% |

| 9% | 63,9% | 37,7% | 24,8% | 17,5% | 12,7% | 9,5% | 7,2% | 5,6% | 4,3% |

| 10% | 60,8% | 35,3% | 23,0% | 15,9% | 11,4% | 8,3% | 6,2% | 4,7% | 3,5% |

| 11% | 57,7% | 33,2% | 21,2% | 14,4% | 10,1% | 7,3% | 5,4% | 4,0% | 2,9% |

| 12% | 55,0% | 31,1% | 19,6% | 13,0% | 9,1% | 6,4% | 4,6% | 3,3% | 2,4% |

A kérdés tehát itt az, hogyha adott a havonta törlesztésre fordítható összeg, akkor mennyivel lehet több hitelt kapni hosszabb futamidő választásával.

Példa a táblázatból:

Ha az általam vállalható törlesztőrészlettel X Ft hitelt tudok felvenni 10 évre 9%-os kamattal, akkor ugyanekkora törlesztővel 5 évvel hosszabb (15 éves) futamidővel 24,8%-kal tudok több hitelt felvenni (X*1,248). Újabb 5 évnyi futamidőnöveléssel további 12,7%-kal több hitelhez juthatok (X*1,248*1,127). És így tovább plusz 7,2% majd plusz 4,3% tőkéhez lehet jutni.

Azaz, hogy a legszélsőségesebb értéket nézzük, egy 25 éves futamidejű, 9%-os kamatra felvett hitelhez képest csupán 4,3%-kal több tőkét tudunk felvenni, ha változatlan törlesztővel 30 évre növeljük a futamidőt.

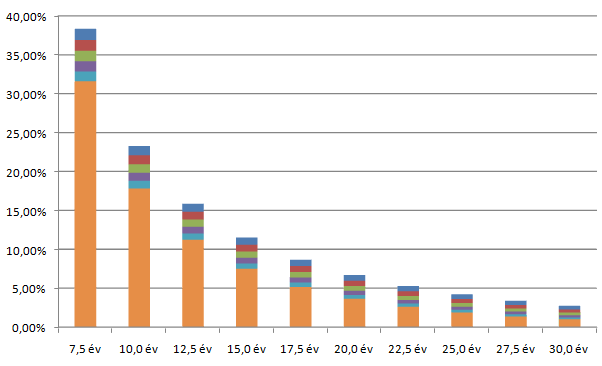

4. Mennyivel emelkedik a törlesztőrészlet 2,5 évvel rövidebb futamidő választásával

| Kamat | 7,5 év | 10,0 év | 12,5 év | 15,0 év | 17,5 év | 20,0 év | 22,5 év | 25,0 év | 27,5 év | 30,0 év |

| 7% | 38,34% | 23,28% | 15,86% | 11,50% | 8,66% | 6,69% | 5,27% | 4,20% | 3,39% | 2,75% |

| 8% | 36,89% | 22,08% | 14,82% | 10,57% | 7,83% | 5,95% | 4,60% | 3,60% | 2,85% | 2,27% |

| 9% | 35,50% | 20,94% | 13,84% | 9,71% | 7,08% | 5,28% | 4,01% | 3,08% | 2,39% | 1,86% |

| 10% | 34,15% | 19,85% | 12,91% | 8,91% | 6,38% | 4,68% | 3,48% | 2,62% | 1,99% | 1,52% |

| 11% | 32,85% | 18,81% | 12,04% | 8,17% | 5,75% | 4,13% | 3,02% | 2,23% | 1,66% | 1,24% |

| 12% | 31,60% | 17,82% | 11,22% | 7,48% | 5,17% | 3,64% | 2,61% | 1,89% | 1,37% | 1,01% |

Példa a táblázatból:

Egy 12,5 évre 7%-os kamattal felvett hitel törlesztőrészlete 15,86%-kal emelkedik, ha 2,5 évvel rövidebb időre vesszük fel.

Szintén 7%-os hitel esetén, csak 6,69%-kal kell magasabb törlesztőt bevállalnunk, hogy a 20 éves futamidőt 2,5 évvel rövidítsük.

A táblázatból kiolvashatjuk a 20 éves futamidő 5 évvel rövidítését is: 6,69%-os törlesztő emelésen túl további 8,66%-os többlettel kell számolnunk, ami összesen: 1,0669*1,0866 = 1,1593, azaz 15,93%-os törlesztőrészlet többlet.

A továbbiakban pedig mindenkinek meghagyom a lehetőséget, hogy levonja a saját magára vonatkozó tanulságokat.